– Wejście do Unii Europejskiej było najkorzystniejszym dla polskiej branży budowlanej wydarzeniem od 1989 r. Najwięcej szkód przyniosła za to polityka inwestorów publicznych z lat 2006-2012, oparta na wywoływaniu brutalnej walki cenowej – mówi w rozmowie podsumowującej dwie dekady polskiego budownictwa prezes Polskiego Związku Pracodawców Budownictwa (PZPB) Jan Styliński. Jak ocenia, jednym z najważniejszych zadań na przyszłość jest zmiana formuły finansowania Funduszu Kolejowego.

Łukasz Malinowski, Rynek Infrastruktury: Jaki był stan polskiej branży budowlanej 20 lat temu, u progu wejścia Polski do Unii Europejskiej? Jakie stały wówczas przed nią wyzwania?

Nasza ówczesna rzeczywistość była dość przaśna. Mieliśmy doświadczenie międzynarodowe, polscy inżynierowie i polska myśl techniczna była obecna za granicą (w tym – na wschodzie) bardziej niż dziś – ale był to jedyny obszar, który wyglądał lepiej. Rozwijające się wówczas firmy, zamiast wychodzić na rynki zagraniczne, były przejmowane przez zagraniczne koncerny, które wierzyły, że dzięki funduszom unijnym w Polsce powstanie potężny rynek – i to się sprawdziło. W zależności od okresu polski rynek budowlany zajmował 5., 6. albo 7. miejsce w UE. Byliśmy i jesteśmy do dziś jednym z największych w Europie placów budowy. Jeśli chodzi o samą infrastrukturę – jesteśmy wręcz największym rynkiem europejskim. Te międzynarodowe koncerny, które dobrze oceniły sytuację ponad 20 lat temu wiele na tym wygrały.

Dlaczego przed 2004 r. sytuacja w budownictwie infrastrukturalnym była tak zła?

Można wymienić wiele przyczyn, ale podstawową był brak środków. Cały budżet GDDKiA w roku 2002 wynosił ok. półtora miliarda złotych, i to łącznie z utrzymaniem. Dziś na samo utrzymanie dróg przeznacza się większe kwoty, a budżety inwestycyjne – zależnie od roku – wahają się od 15 do 23 mld zł. Skok był więc ogromny.

Jest on widoczny jeszcze lepiej w samorządach, w których lata 90. XX wieku były okresem totalnego zastoju inwestycyjnego. Od czasu wejścia do UE polski produkt krajowy brutto zwiększył się 3,5-krotnie – w ślad za tym wzrosła także zasobność samorządów terytorialnych. Środki unijne – początkowo czerpane z Funduszu Spójności oraz Zintegrowanego Programu Operacyjnego Rozwoju Regionalnego – ożywiły rynek. Wcześniej, kilka lat przed akcesją, mieliśmy środki pomocowe z programu ISPA, funduszu PHARE czy Programu Pomocy Przygranicznej – były one jednak relatywnie małe w porównaniu z funduszami, z których mogliśmy korzystać od 2004 r.

Fundusze europejskie decydowanie zmieniły obraz polskiego budownictwa, kondycję firm i zatrudnienie w branży. Budownictwo stało się fundamentem rozwoju gospodarki. Konsekwentnie utrzymuje udział w PKB na poziomie 7,5-10%, i to jako bezpośrednia usługa wykonawcza. Wraz z sektorami powiązanymi – głównie producentami – osiąga już udział 13-16%. W usługach budowlanych bezpośrednio zatrudnionych jest 1,3 mln ludzi. Dodatkowo w usługach powiązanych pracuje ich około miliona. Nie byłoby to możliwe, gdybyśmy nie byli beneficjentami ogromnych środków z Unii Europejskiej. Oprócz tych, które zostały przeznaczone bezpośrednio na inwestycje drogowe czy kolejowe, są to także fundusze dla przedsiębiorstw, które te przeznaczyły na inwestycje budowlane w hale logistyczne czy produkcyjne. To efekt dotacji na rozwój nowych produktów, wejście na nowe rynki, badania i rozwój czy innowacyjność. Również to zapełniło firmom budowlanym portfele. Śmiem twierdzić, że w całej UE ze środków unijnych w porównywalnym stopniu skorzystała tylko Hiszpania.

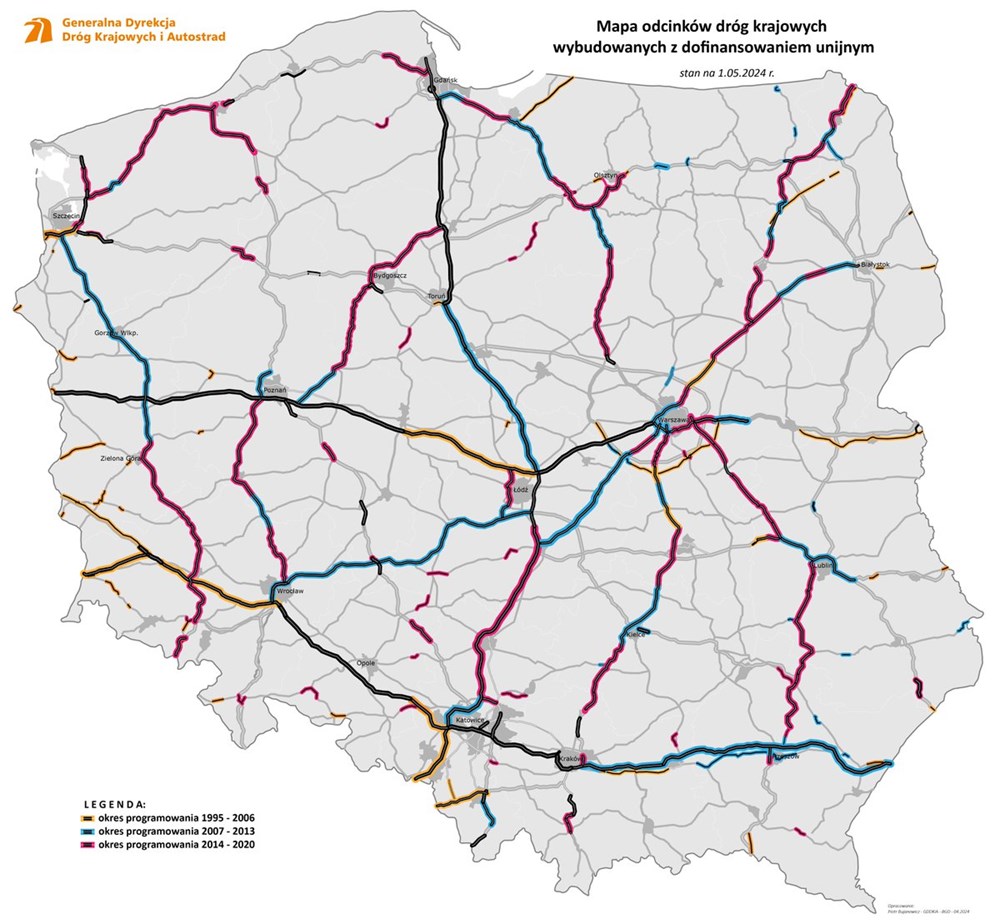

Mapa: GDDKiA

Koncesje były tak naprawdę marginesem – dotyczyły tylko trzech odcinków autostrad A1, A2 i A4. W latach 90. ubiegłego wieku kapitał międzynarodowy podchodził do całego naszego regionu dość ostrożnie. Pierwszy w Europie Środkowo-Wschodniej projekt koncesyjny miał miejsce na Węgrzech – a zanim w Polsce poszliśmy tym śladem, zdążył zbankrutować i został de facto znacjonalizowany. Zdecydowanie pogorszyło to klimat inwestycyjny w regionie. Biorąc pod uwagę stan finansów publicznych w naszym kraju w latach 90., trwające reformy, niską zamożność – trudno było te środki wygenerować. Stąd właśnie pojawiały się pomysły, by sięgać po środki prywatne wraz z oddaniem części uprawnień państwa w sferze zarządzania infrastrukturą i pobierania opłat za korzystanie z niej.

Wątek finansowy nie jest jednak jedynym. Drugi, o którym trzeba wspomnieć, to kultura administracyjna. Po transformacji ustrojowo-gospodarczej administracja musiała okrzepnąć, trzeba też było zmienić procedury i pozyskać kadry, które zaczną myśleć w nowy sposób. Przykładem są służby środowiskowe, których wcześniej nie było. Wszystko to wymagało czasu. Uważam, że w ciągu lat udało się doszlifować działanie administracji całkiem nieźle. Udało się opanować proces pozyskiwania gruntów i wydawania decyzji. Wszyscy pamiętamy, z jakimi protestami wiązały się 20 i więcej lat temu wszelkie decyzje wywłaszczeniowe, jak bardzo rozdrobniony był proces administracyjny.

Dziś obserwujemy powrót zapomnianych już masowych protestów przeciw inwestycjom…

Z biegiem czasu proces pozyskiwania nieruchomości stał się akceptowalny społecznie. Osiągnęliśmy to metodami państwa demokratycznego i praworządnego, które wydaje decyzję, ale daje racjonalną ilość czasu na odwołanie się od niej lub dostosowanie. Odrobiliśmy też lekcję kulturową na poziomie polityki. W dyskusjach z lat poprzedzających wejście do UE myśleliśmy, że żaden polityk nie będzie myślał w perspektywie dłuższej, niż jedna kadencja – wpłynęły na to doświadczenia ze słabymi rządami z lat 90. Trudno było znaleźć przekonanie, że wiele inwestycji służących krajowi jest na tyle długotrwałych, że otwierać będzie je inny polityk, niż ten, który wbił pierwszą łopatę – ale też można przedstawić je jako wspólny sukces. Dziś jesteśmy w diametralnie innym miejscu, a inwestycje transportowe przestały być pierwszoplanową kwestią polityczną – z wyjątkiem CPK, którego przeciwnicy kwestionują jednak określoną narrację, a nie usiłują przypisać sobie przyszły sukces.

GDDKiA stała się agendą rządową, a PKP PLK – spółką prawa handlowego. W jaki sposób ta różnica wpłynęła na proces inwestycyjny na drogach i kolei?

Różnica nie tkwi w strukturze, lecz w efektywności. Główna przyczyna to inny strumień finansowania: GDDKiA jako jednostka budżetowa miała bezpośredni dostęp zarówno do budżetu państwa, jak i do środków unijnych. Łatwiej było jej skonstruować wkład własny. Po drugie – metodologia liczenia luki finansowej na drogach, które co do zasady są niepłatne, była prostsza. Po trzecie – w przypadku dróg nie trzeba w takim stopniu utrzymywać równowagi między elementem utrzymania i eksploatacji a etapem budowy. W GDDKiA nie było wymuszonej konieczności rozdzielenia zarządcy infrastruktury od jej właściciela. Nie było też pola do ewentualnych konfliktów i uzgadniania projektów. Poza tym – do dróg każdy obywatel ma dostęp prosty i łatwy, przez co jako społeczeństwo mieliśmy więcej zrozumienia i tolerancji dla realizacji inwestycji drogowych. To zaś – w połączeniu z kryzysem kolei – przekładało się na kierunkowe decyzje polityczne. Dopiero ostatnio zaczyna to się zmieniać.

Sytuacji nie poprawiło rozdrobnienie kolei. Do mnogości podmiotów doszła mnogość zarządów i apetyty polityczne na obsadzanie stanowisk – te drogowe nie były tak łakomym kąskiem, bo były gorzej płatne. Dodajmy do tego problemy z pozyskiwaniem gruntów Skarbu Państwa przez PKP – co miało być jedną z dźwigni ułatwiających pozyskiwanie funduszy inwestycji kolejowych. Wszystko to nie sprzyjało długofalowemu realizowaniu planów i powodowało ogromny galimatias w systemie.

Po wejściu do UE nacisk na to, by nie zmarnować dostępnych środków unijnych – zwłaszcza na inwestycje drogowe – był bardzo silny. Ułatwiało to podejmowanie decyzji politycznych. Na kolei trudniej było natomiast zorganizować finansowanie własne, sukces – wobec stopnia złożoności – był trudniejszy do osiągnięcia, a presja społeczna – słabsza.

Od 2004 r. istnieje także Krajowy Fundusz Drogowy.

To dobry mechanizm, wprowadzony po wspomnianym fiasku systemu koncesyjnego na Węgrzech. Minister infrastruktury Marek Pol próbował wprowadzić system winietowy, który jednak ostatecznie nie został uchwalony przez Sejm – bezpośrednie wnoszenie opłat przez kierowców było społecznie i politycznie nieakceptowalne. Zostaliśmy więc z kolejnym opóźnieniem. W 2002 r. rząd zaczął więc prace nad połączeniem Generalnej Dyrekcji Dróg Publicznych z Agencją Budowy i Eksploatacji Autostrad (tak powstała GDDKiA), a równolegle – nad stworzeniem KFD, zasilanym głównie z opłaty paliwowej, nieco mniej widocznej i odczuwalnej dla kierowców. Kolej zaczęła wówczas podnosić, że również ona korzysta z paliwa do zasilania spalinowych pojazdów szynowych – pewna część z KFD została więc przekierowana do Funduszu Kolejowego (FK), który jednak nigdy nie został zasilony odpowiednio do potrzeb.

Szansa na przemodelowanie finansowania inwestycji kolejowych pozostała więc niewykorzystana. Powinno ono było zostać przeprowadzone najpóźniej w roku 2013, tak by w perspektywie budżetowej 2014-2020 FK mógł już działać efektywnie. Zabrakło widocznie do tego determinacji – zarówno w drugiej kadencji rządów PO, jak i za PiS-owskiego ministra Andrzeja Adamczyka. Nie chodzi tu o przenoszenie środków z puli na inwestycje drogowe, które też były potrzebne społeczeństwu i gospodarce – lecz o szukanie nowych źródeł finansowania. Najprostszym byłoby powielenie modelu rolowanych obligacji emitowanych na rynkach międzynarodowych, obejmowanych przez podmioty z rynku finansowego. Uzupełnieniem byłyby kredyty z Europejskiego Banku Inwestycyjnego. Całością zarządzałby Bank Gospodarstwa Krajowego. Ten model dobrze sprawdził się w branży drogowej. Nie rozumiem, dlaczego nie spróbowaliśmy realnie wdrożyć go w ramach Funduszu Kolejowego.

Mapa: GDDKiA

Jedną z większych były spory wokół przygotowań do EURO 2012. W latach 90., mimo wspomnianej już zapaści inwestycyjnej, model przygotowań do inwestycji i zarządzania nimi był dość racjonalny. Za czasów dyrektora Lecha Witeckiego, od roku 2007, sytuacja uległa zdecydowanemu pogorszeniu: doszło wręcz do zdziczenia rynku budowlanego. Cena i deklarowane tempo realizacji zaczęły decydować o wszystkim – zaniedbano weryfikowania kompetencji wykonawców, przestano pilnować kultury realizacji inwestycji, zaczęto wręcz napuszczać jednych wykonawców na drugich.

Do tego doszło całkowite niezrozumienie roli inżyniera kontraktu – w dużej roli zaprzepaściliśmy to, czego nauczyliśmy się w czasach przedakcesyjnych. Po zdjęciu ograniczeń ze strony UE opracowano polską wersję warunków FIDIC, które – między innymi pod względem zarządzania ryzykami, a także z powodu praktycznego wstrzymania dialogu z rynkiem – okazały się całkowitym nieporozumieniem. Skończyło się to wielomiliardowymi, blokującymi inwestycje sporami sądowymi – i gigantyczną zapaścią branży budowlanej. W latach 2012-2013 odnotowaliśmy 40-procentowy spadek produkcji w budownictwie infrastrukturalnym. Dla porównania: dziś martwimy się tym, że być może zamkniemy rok 5-procentowym spadkiem.

Pracownicy GDDKiA rozmawiali z wykonawcami za pośrednictwem prasy i wymyślali nieistniejące afery, jak ta z rzekomymi kradzieżami malachitu z placu budowy autostrady. W niektórych przypadkach sprawą zainteresowały się w końcu służby, ale ich podejrzenia wzbudzały działania nie wykonawców, lecz samej GDDKiA. Efektem był całkowity upadek z trudem wypracowanego w poprzednich latach wzajemnego zaufania między GDDKiA a branżą. Po ponownym dojściu do władzy PiS, za czasów ministra Adamczyka, zaczęła się praca nad odbudowaniem kultury inwestycyjnej. Wiele udało się w tym zakresie zrobić – odrobiliśmy lekcję i ucywilizowaliśmy relacje. Firmy, które zaczęły realizować kontrakty rządowe po 2015 r., nie miały już takich problemów. Nawet późniejsze zejście włoskich firm z placów budowy nie wywołało fali spektakularnych upadłości – mieliśmy już dopracowany system.

Zdarzały się jednak przypadki schodzenia wykonawców z placów budowy.

Była to jedna z odsłon konfliktu. Tuż przed wejściem do UE, w latach 2000-2003, miały miejsce spore akwizycje polskich firm budowlanych przez grupy międzynarodowe. W ten sposób weszła do nas np. Skanska czy Strabag. Firmy, które mają dziś zagraniczne logo – jak PORR, Hochtief czy Bilfinger – wywodzą się w dużej mierze z polskich przedsiębiorstw i do dziś płacą u nas podatki, mają też polską kadrę. Również wtedy grupa Ferrovial kupiła Budimex. Europejskim potentatom, podobnie zresztą jak dziś, nie mieściło się w głowie, że można zdobyć na danym rynku krajowym miliardowe kontrakty bez inwestowania na nim. Modelem europejskim jest bowiem szacunek do własnego rynku i pilnowanie przez władze, by podmioty mające ogromny wpływ na całą gospodarkę były rzeczywiście związane z danym rynkiem. Okazało się tymczasem, że można przyjść znikąd i wygrywać kontrakty, nie inwestując w Polsce nic oprócz kupna biletu lotniczego.

Do takiego ukształtowania rynku walnie przyczyniło się prymitywne podejście decydentów w okresie 2007-2008. Rząd założył chyba wtedy, że obecni na rynku gracze zmówili się w celu zawyżania cen – i w celu ich obniżenia zaprosił firmy z całego świata. Temu też miała służyć nowelizacja Prawa Zamówień Publicznych. Ustawa uchwalona tuż przed akcesją do UE i zsynchronizowana z wymaganiami unijnymi została w 2006 lub 2007 r. zmieniona tak, by oferent nie musiał dysponować w Polsce żadnymi zasobami – wystarczyło, że „pożyczył” je od innych spółek. Nie było obowiązku badania, czy pożyczający będzie w ogóle uczestniczył w wykonaniu zamówienia. Wystarczyło założyć spółkę-córkę z 5000 zł kapitału i „pożyczyć” doświadczenie na papierze od spółki-matki, do której jednak nie dało się sięgnąć na zasadzie regresu.

Była to farsa. Na większości kontraktów przyznanych przez firmy „teczkowe” – głównie włoskie, ale też chińskie, macedońskie czy irlandzkie, a nawet jedna grecka – problem z nieopłaconymi podwykonawcami był gigantyczny. Rząd nie miał już wyjścia – i w 2012 r. przyjął rozwiązanie incydentalne: nawet niezgłoszeni podwykonawcy nieobjęci solidarną odpowiedzialnością na podstawie Kodeksu Cywilnego mogą i tak domagać się zapłaty od Skarbu Państwa. Państwo poprzez niekontrolowane otwarcie rynku i nastawienie na bardzo ostrą konkurencję wkopało się więc po uszy. Polskie firmy – nie tylko te, które weszły w skład korporacji międzynarodowych, ale też nieliczne, które zachowały niezależność – w dużej części upadły.

Czy właśnie dlatego nie udało nam się zbudować potentata na rynku budowlanym z polskim kapitałem?

Nie było ku temu woli politycznej. Inwestycje infrastrukturalne powinny nie tylko tworzyć infrastrukturę, ale też w sposób trwały budować potencjał gospodarki – tak jak stało się to w Hiszpanii, a nawet w małej Portugalii. Zrozumienia tej zasady również zabrakło.

Gdy mówi się dziś o budowie kolei dużych prędkości, w dyskusji w naturalny sposób pojawia się pomysł współpracy z Hiszpanami – a nie z Francuzami, którzy przecież zaczęli budowę swoich szybkich linii wcześniej. Francuzi są bowiem przyzwyczajeni do występowania z pozycji siły, a także do nieprzejrzystych układów z lokalną władzą – dużą część inwestycji realizowali w swoich dawnych koloniach. Również analogie historyczne – choćby późniejsze wejście do UE – sprawiają, że przykład hiszpański bardziej przystaje do polskiego.

Mapa: GDDKiA

Myślę, że tak. Przyjęto wówczas fatalny w skutkach model, który część firm osłabił, a inne zmiótł z powierzchni ziemi. Część dobrze prosperujących firm – jak Unibep czy Erbud – nauczona tym doświadczeniem, w ogóle nie interesowała się kontraktami infrastrukturalnymi. Grupa Mirbud mocno weszła w kontrakty rządowe, ale dopiero w 2013 r. – ich pierwszym zadaniem było dokończenie odcinka A1 po Irlandczykach. Właśnie Mirbud to najlepszy przykład firmy, która rozwinęła się dzięki kontraktom rządowym po 2015 r. Inne takie przypadki to Intercor, NDI, Polbud Pomorze czy znany podwykonawca Antex II. Gdybyśmy zaczęli inwestowanie według dzisiejszych zasad, z rozsądniejszym poziomem ryzyka, w roku 2007, mielibyśmy więcej firm infrastrukturalnych w europejskiej czołówce – i większy procent zysków zostawałby w Polsce, zamiast odpływać za granicę.

Jakie były największe „ofiary” wcześniejszego okresu?

Były wśród nich Polimex, Energopol czy Mostostal Warszawa, który przez kilka lat borykał się z poważnymi problemami. Praktycznie przewróciło się NDI – dzisiejszy podmiot o tej nazwie jest już inną spółką.

Czy szansa na stworzenie polskiego potentata infrastrukturalnego jeszcze istnieje?

Na dobrej drodze do tego jest grupa Mirbud. Pewne szanse mają też firmy kolejowe – ZUE i Torpol. Część firm, jak np. Trakcja, przeszła pod skrzydła publiczne – liczymy jednak na to, że obecny rząd uzna, że nie musi mieć pod swoimi skrzydłami licznej grupy wykonawców. Branża potrzebuje dobrych kontraktów, a nie interwencji państwa.

Zapisz

się do newslettera:

Zapisz

się do newslettera: